Comment acheter une maison pas cher : guide complet et pratique

Stratégies concrètes pour acheter une maison pas cher : zones à cibler, négociation, financement, inspection et offre d'achat sécurisée.

Posté par

Articles en lien

Contre-proposition d’offre d’achat : le guide complet pour bien négocier

Comment répondre à une contre-proposition d’offre d’achat immobilier : stratégie, rédaction, erreurs juridiques, exemples d’e-mails et questions fréquentes.

Acheter un appartement loué : le guide complet pour réussir votre investissement

Acheter un appartement déjà loué permet de percevoir un loyer dès le premier jour. Découvrez comment analyser le bail, le locataire, la décote, la rentabilité et rédiger une offre d'achat sécurisée.

Délai achat maison : le guide complet de 3 mois pour devenir propriétaire

Délai moyen pour acheter une maison, étapes clés entre offre, compromis, prêt immobilier et signature chez le notaire, et conseils pour maîtriser le calendrier.

Acheter une maison pas cher, c'est tout à fait possible. Il suffit de se concentrer sur les régions abordables, de ne pas avoir peur des biens qui demandent un petit coup de jeune et, bien sûr, de maîtriser l'art de la négociation. La clé, c'est de savoir déceler les opportunités que les autres ne voient pas et de bétonner son projet en amont pour éviter les mauvaises surprises et les coûts cachés.

Définir votre projet pour acheter une maison à petit budget

Le rêve de devenir propriétaire peut vite paraître hors de portée quand le budget est serré. Pourtant, avec la bonne approche, trouver la perle rare sans se ruiner est loin d'être une mission impossible. L'aventure ne commence pas le jour des visites, mais bien avant, avec une définition très claire de ce que vous cherchez et une exploration maligne du marché.

Mettez de côté les idées reçues. Acheter une maison pas cher ne veut pas dire renoncer à l'essentiel. Cela demande surtout de la souplesse et une bonne dose de préparation. Votre meilleur atout ? Votre capacité à voir le potentiel là où d'autres ne voient que des défauts.

Les piliers d'un achat malin

Pour que ça marche, votre démarche doit s'appuyer sur quelques fondamentaux. Il ne s'agit pas juste de trouver le prix le plus bas, mais bien le meilleur rapport qualité-prix en fonction de vos besoins et de vos moyens.

Voici les points de départ incontournables :

- L'emplacement, encore et toujours : Certaines régions sont beaucoup plus accessibles que d'autres. S'éloigner des grandes métropoles ou même changer de département peut littéralement diviser le prix d'achat par deux ou trois. Par exemple, une maison de 100 m² qui coûterait 500 000 € près de Bordeaux pourrait se trouver à moins de 150 000 € dans la Creuse.

- Le potentiel des travaux : Une maison "dans son jus", avec une déco d'un autre temps ou qui a juste besoin d'un rafraîchissement, est une occasion en or. Ces "imperfections" sont en réalité de puissants leviers pour négocier.

- Un financement solide : Arriver avec un dossier de prêt bien ficelé et une connaissance des aides existantes (comme le Prêt à Taux Zéro) vous donne un avantage énorme, que ce soit face aux banques ou aux vendeurs.

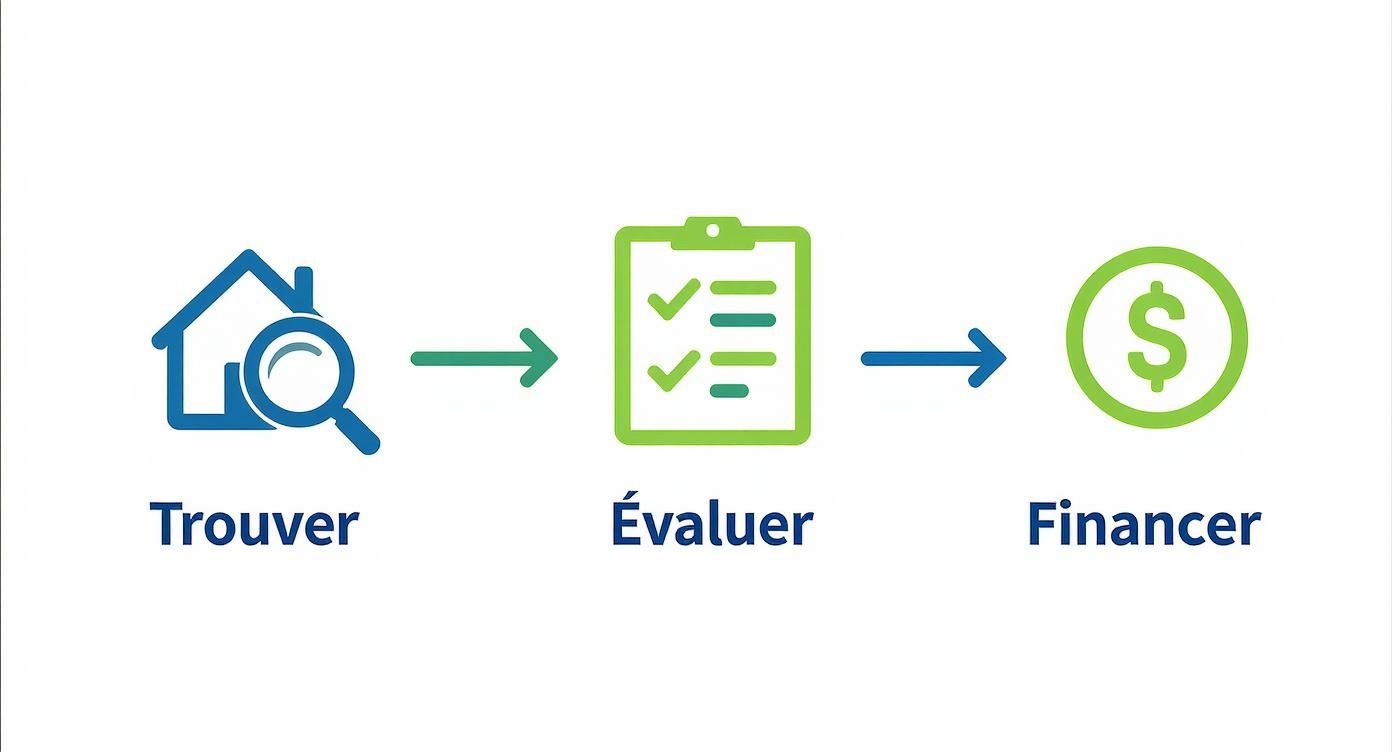

Cette infographie résume bien le processus en trois grandes étapes pour bien organiser votre recherche et mettre toutes les chances de votre côté.

Ce schéma montre que le succès d'un projet repose sur une suite logique : d'abord trouver, ensuite évaluer, et enfin financer.

Se concentrer sur les zones géographiques abordables

Le critère qui pèse le plus lourd dans le prix d'une maison, c'est sa localisation. En France, les prix de l'immobilier varient énormément d'une région à l'autre. Si le prix moyen national se situe autour de 3 129 €/m², cette moyenne masque des écarts spectaculaires.

Pour vous donner une idée, l'Indre est le département le plus accessible avec un prix moyen de seulement 1 181 €/m². D'autres, comme l'Orne (1 431 €/m²) ou la Somme (1 887 €/m²), restent aussi très intéressants.

Pour illustrer ces disparités, voici un tableau des départements où l'on peut encore faire de très bonnes affaires.

Les départements où l'immobilier est le plus accessible

Ce tableau met en évidence les départements français offrant le meilleur potentiel pour un achat immobilier abordable, basé sur le prix moyen au m².

| Département | Prix moyen au m² (maison) | Pourquoi y investir |

|---|---|---|

| Indre | 1 181 € | Le plus abordable de France, idéal pour les budgets très serrés. |

| Creuse | 1 184 € | Un cadre de vie rural et paisible à des prix défiant toute concurrence. |

| Haute-Vienne | 1 411 € | Proximité de Limoges tout en bénéficiant de prix très attractifs en campagne. |

| Allier | 1 426 € | Au cœur de la France, bien desservi et avec un marché immobilier très doux. |

| Orne | 1 431 € | La campagne normande à portée de main, parfait pour une résidence secondaire ou principale. |

Ces chiffres montrent bien qu'en ciblant les zones moins tendues, votre pouvoir d'achat est démultiplié. C'est mathématique.

Le secret n'est pas de chercher une maison parfaite, mais une maison avec un potentiel parfait pour votre budget. C'est en transformant les imperfections en opportunités que vous réaliserez la meilleure affaire.

En visant ces départements, vous augmentez considérablement vos chances de trouver un bien qui correspond à vos finances. Pour plus d'astuces et de stratégies, n'hésitez pas à explorer les autres articles de notre blog immobilier.

Savoir négocier : la clé pour acheter malin

La négociation, c'est le moment de vérité. C'est là que vous pouvez transformer une bonne visite en une affaire en or. Pour acheter une maison pas cher, il faut bien plus qu'un coup de bluff : une bonne négociation, ça se prépare, ça s'argumente. On n'arrive pas en lançant un chiffre au hasard.

Votre meilleure arme ? Les faits. Et pour ça, les diagnostics immobiliers, surtout le fameux DPE (Diagnostic de Performance Énergétique), sont de véritables pépites. Si vous tombez sur un bien classé F ou G, ne fuyez pas ! Voyez-y plutôt une superbe opportunité de négocier.

Transformer les points faibles en arguments chiffrés

Chaque « défaut » apparent est en réalité un levier pour discuter le prix. L'idée, c'est de chiffrer très concrètement ce que coûteront les travaux pour que la maison devienne confortable et aux normes.

- Un DPE dans le rouge : Une étiquette G, par exemple, ça veut dire des travaux de rénovation obligatoires. Demandez des devis précis pour l'isolation (8 000 €), le remplacement des fenêtres (5 000 €) ou l'installation d'une nouvelle chaudière (6 000 €). Avec ces chiffres concrets, votre demande de baisse de prix de 19 000 € sera bien plus crédible.

- Une installation électrique datée : Le diagnostic électrique pointe des anomalies ? Parfait. Faites passer un électricien pour estimer le coût de la mise aux normes. Un devis de 7 000 € est un argument factuel, difficile à balayer d'un revers de main pour le vendeur.

- L'usure générale : Une toiture qui montre des signes de fatigue, du simple vitrage partout, une plomberie d'un autre âge... Ce sont des dépenses lourdes qui vous attendent. Anticipez-les et intégrez-les directement dans votre calcul.

La meilleure négociation, ce n'est pas juste demander un rabais. C'est démontrer, devis à l'appui, pourquoi votre offre est tout simplement le prix le plus juste pour tout le monde.

Décoder le vendeur pour mieux négocier

L'état de la maison ne fait pas tout. Le contexte de la vente est tout aussi crucial. Tâchez de comprendre pourquoi le propriétaire vend. S'agit-il d'une succession ? Les héritiers sont souvent pressés de conclure et donc plus enclins à négocier. Une mutation professionnelle urgente ? Voilà un autre indice qui peut jouer en votre faveur.

Votre tactique doit s'adapter. Pour un vendeur pressé, une offre un peu plus basse mais rapide et sans conditions compliquées peut être bien plus séduisante qu'une offre plus élevée mais assortie d'un prêt relais et d'autres incertitudes.

Cette vision stratégique est d'autant plus payante que le marché immobilier français est loin d'être uniforme. Même si on observe une certaine reprise, des villes comme Dijon et Biarritz ont vu leurs prix baisser de 3,8 % et 1,2 % sur un an. Pour les acheteurs bien informés, c'est une marge de manœuvre supplémentaire. Pour aller plus loin, n'hésitez pas à consulter le bilan du marché immobilier qui analyse en détail ces tendances locales.

Construire un plan de financement solide

Un financement bien ficelé, c'est la clé de voûte de votre projet pour acheter une maison pas cher. Avant même d'entrer en négociation, savoir précisément combien vous pouvez emprunter et à quelles conditions vous donne une crédibilité folle. C'est ce qui transforme un simple rêve en un projet tangible.

Votre toute première mission : calculer votre véritable capacité d'emprunt. Ne vous arrêtez pas au prix affiché sur l'annonce. Votre budget doit absolument inclure tous ces frais annexes qui, mis bout à bout, peuvent représenter une sacrée somme.

Pensez bien à intégrer :

- Les frais de notaire : ils tournent autour de 7 à 8 % du prix de vente dans l'ancien. Pour une maison à 150 000 €, cela représente environ 12 000 €. Ce n'est pas rien.

- Le coût des travaux : même un simple coup de peinture doit être chiffré.

- Les frais de garantie : c'est ce que la banque vous demandera pour se couvrir (hypothèque, cautionnement...).

Faire ce calcul complet vous évitera la mauvaise surprise de vous retrouver à court de budget et vous permettra de présenter un dossier qui tient la route.

Maximiser votre budget avec les aides disponibles

Si c'est votre premier achat, sachez que plusieurs dispositifs peuvent sérieusement alléger la facture. Le plus connu est sans doute le Prêt à Taux Zéro (PTZ). C'est un prêt sans intérêts qui peut financer jusqu'à 50 % de votre acquisition, sous conditions de ressources et selon l'endroit où vous achetez.

Pour vous donner un exemple concret, un couple avec un enfant qui achète une maison à rénover pour 120 000 € dans une zone rurale éligible (zone B2 ou C) pourrait décrocher un PTZ allant jusqu'à 48 000 €. Pensez aussi à creuser du côté des aides locales proposées par votre région ou votre ville. Elles peuvent prendre la forme de subventions ou de prêts complémentaires très intéressants.

Préparer un dossier de prêt irréprochable

Votre objectif est simple : vous devez incarner l'emprunteur idéal. Un dossier de prêt complet et bien organisé est votre meilleur atout pour négocier les conditions de votre crédit. La banque va éplucher votre situation financière pour évaluer le risque, alors autant lui faciliter la tâche.

La clarté et la complétude de votre dossier ne servent pas juste à obtenir un "oui". Elles prouvent votre sérieux et votre fiabilité, ce qui vous met en position de force pour négocier un meilleur taux ou des frais de dossier réduits.

Un dossier solide rassure tout de suite votre banquier. Le contexte actuel est d'ailleurs plutôt favorable : le pouvoir d'achat immobilier des Français a bien rebondi, atteignant 84 m² en moyenne, soit 8 % de plus en un an. Cette dynamique, couplée à une hausse modérée des prix, crée un environnement propice pour les acheteurs. Pour en savoir plus, n'hésitez pas à consulter les dernières analyses du marché immobilier en France.

Pour vous aider à monter un dossier en béton et convaincre votre banquier, voici une liste des documents essentiels à rassembler.

Checklist des documents pour votre demande de prêt

Une liste des pièces à rassembler pour constituer un dossier de financement solide et optimiser vos chances d'obtenir un prêt aux meilleures conditions.

| Catégorie de document | Pièces essentielles | Conseil pratique |

|---|---|---|

| Identité et situation familiale | Pièce d'identité, livret de famille, contrat de mariage ou PACS. | Vérifiez que tous vos documents sont bien en cours de validité pour ne pas perdre de temps. |

| Justificatifs de revenus | 3 derniers bulletins de salaire, dernier avis d'imposition, justificatifs d'autres revenus (allocations, revenus locatifs). | Mettez en avant la stabilité de vos revenus. Si vous avez eu une augmentation récente, joignez un justificatif, c'est un excellent signal. |

| Situation financière | 3 derniers relevés de tous vos comptes bancaires. | Présentez des comptes bien tenus, sans découverts. Cela montre que vous savez gérer un budget. C'est primordial. |

| Détails du projet | Compromis de vente (si signé), devis des travaux, estimation des frais annexes. | Un projet chiffré avec précision démontre que votre décision est mûrie et que vous maîtrisez les coûts. |

Avec un dossier aussi bien préparé, vous ne demandez pas simplement un prêt : vous présentez un projet d'investissement solide et réfléchi. Cela change toute la discussion avec la banque.

Inspecter la maison pour déceler les coûts cachés

Une annonce avec un prix alléchant, c'est souvent le point de départ pour acheter une maison pas cher. Mais attention, le vrai coût d'une maison ne s'arrête jamais au prix affiché. Les mauvaises surprises, surtout les travaux imprévus, peuvent vite transformer la bonne affaire en un véritable gouffre financier.

Votre meilleure arme contre ces déconvenues ? Une inspection minutieuse pendant les visites. Pas besoin d'être un expert du BTP, il suffit de savoir où poser les yeux et quels sont les signaux d'alarme. Pensez à chaque visite comme une petite enquête : votre but est de collecter un maximum d'indices sur l'état réel du bien.

Votre checklist d'inspection point par point

Avant même de rêver à une offre d'achat, il est crucial d'examiner méthodiquement quelques points vitaux. Cette première évaluation vous dira si la maison mérite que vous vous y intéressiez plus sérieusement, quitte à faire appel à un pro pour une contre-visite.

Voici les zones à ne jamais survoler :

- Toiture et charpente : De l'extérieur, jetez un œil à l'état des tuiles ou des ardoises. Ensuite, direction les combles. Cherchez la moindre trace d'humidité au plafond, des fuites anciennes ou des déformations de la charpente. Une toiture à refaire, ça peut vite chiffrer entre 15 000 € et 40 000 €.

- Murs et humidité : Traquez les fissures, particulièrement celles qui partent en diagonale depuis les coins des fenêtres. C'est souvent un signe de tension sur la structure. Soyez aussi à l'affût des taches d'humidité, de la peinture qui s'écaille ou du salpêtre en bas des murs, un indice classique de remontées capillaires.

- Électricité et plomberie : Le tableau électrique a-t-il l'air moderne, avec des disjoncteurs différentiels ? Ou est-il d'un autre âge, avec des fusibles en porcelaine ? Demandez l'âge de l'installation. Une mise aux normes complète peut facilement coûter 10 000 €.

Le meilleur investissement, c'est parfois celui qu'on ne fait pas. Payer quelques centaines d'euros un expert en bâtiment pour une seconde visite peut vous faire économiser des dizaines de milliers d'euros de travaux que vous n'aviez pas vus venir.

Savoir décrypter les diagnostics obligatoires

Le vendeur est tenu de vous remettre un Dossier de Diagnostic Technique (DDT). Ces documents sont une mine d'or, à condition de prendre le temps de les lire attentivement. Ne vous contentez pas de les feuilleter.

Prenez le diagnostic amiante, par exemple. Il peut révéler la présence de matériaux amiantés dans les murs ou les vieilles canalisations. Tant qu'on n'y touche pas, le risque est faible, mais ça complique et fait exploser le coût de futures rénovations. Idem pour un diagnostic termites positif : c'est un signal d'alerte immédiat sur de possibles dégâts structurels dans le bois.

Ces diagnostics ne sont pas que de la paperasse. Ce sont vos meilleurs alliés pour négocier et anticiper les futures dépenses. Si des anomalies importantes sont signalées, c'est le moment de faire appel à un artisan pour obtenir un devis précis. Ce chiffre deviendra la base de votre négociation.

Ça y est, vous avez trouvé la maison de vos rêves. Le coup de cœur est là. Maintenant, il faut passer à l'étape suivante, celle qui transforme un simple intérêt en un véritable projet d'achat : l'offre.

Pour acheter une maison pas chère, une offre bien ficelée n'est pas qu'une simple formalité. C'est votre arme secrète, l'argument massue pour convaincre le vendeur que vous êtes l'acheteur idéal.

Une offre solide va bien au-delà du prix. Elle doit être un document clair, précis et juridiquement blindé. Pensez-y comme votre carte de visite : plus elle est pro, plus vous mettez les chances de votre côté, surtout s'il y a d'autres acheteurs sur le coup.

Ce que votre offre écrite doit absolument contenir

Pour que votre proposition soit prise au sérieux, certains éléments sont tout simplement incontournables. En oublier un seul pourrait la rendre caduque ou, pire, vous mettre dans une situation délicate.

- Le prix proposé : Indiquez noir sur blanc le montant que vous offrez pour la maison, en chiffres et en toutes lettres pour éviter toute ambiguïté.

- La durée de validité : Donnez au vendeur un délai de réflexion raisonnable, généralement entre 5 et 10 jours. Ça met une petite pression amicale et vous évite d'attendre une réponse indéfiniment.

- Les conditions suspensives : C'est LE point crucial pour votre sécurité. La plus connue, c'est la condition d'obtention de prêt immobilier. Elle est non négociable : si la banque vous dit non, l'offre est annulée, point final.

Une offre bien structurée montre que vous n’êtes pas un acheteur du dimanche. Vous avez réfléchi, vous savez où vous allez. C'est un signal très fort pour le vendeur, qui sera bien plus disposé à négocier avec quelqu'un de sérieux.

Simplifiez-vous la vie avec un outil dédié

Soyons honnêtes, rédiger ce genre de document peut être un peu stressant, surtout si c'est votre premier achat. Heureusement, il existe des outils conçus pour vous éviter les erreurs et les oublis qui peuvent coûter cher.

Des plateformes comme Offerz, par exemple, vous permettent de générer une offre d'achat béton en quelques minutes. L'idée est simple : vous guider pas à pas pour être sûr que tout y est, notamment les aspects juridiques importants.

Voici à quoi ressemble l'interface. On vous prend par la main pour remplir chaque champ essentiel.

L'outil vous aide à intégrer le prix, les fameuses conditions suspensives et les infos sur votre plan de financement. Ce qui semblait complexe devient une démarche simple et sécurisée.

En partant d'un modèle qui a fait ses preuves, vous boostez sérieusement vos chances. À la fin, vous récupérez un document PDF propre, prêt à envoyer, qui peut même inclure une option de signature électronique pour encore plus de crédibilité. Si vous voulez creuser le cadre juridique, les conditions générales d'utilisation expliquent bien la valeur d'un tel engagement. C'est l'étape qui fait passer votre projet au niveau supérieur.

Les questions les plus fréquentes sur l'achat d'une maison à petit prix

Vous avez encore des doutes sur la meilleure approche pour acheter une maison pas cher ? C'est tout à fait normal. Ce n'est pas une mince affaire ! Pour vous aider à y voir plus clair, on a regroupé les questions qui reviennent le plus souvent, avec des réponses directes et du concret.

Sur quels types de biens je devrais me concentrer avec un petit budget ?

Pour tirer le meilleur de votre budget, il faut être malin. Le secret, c'est de viser les maisons qui ont juste besoin d'un bon coup de frais (peinture, sols, cuisine à moderniser) plutôt que celles qui exigent une rénovation de fond en comble (toiture à refaire, murs porteurs à toucher). Ces travaux de surface coûtent bien moins cher et, surtout, vous pouvez les étaler dans le temps.

Pensez aussi à creuser ces pistes souvent oubliées, mais qui cachent de vraies pépites :

- Les biens de succession : Les héritiers n'ont pas toujours le temps ou l'envie de s'occuper de la vente et sont souvent plus ouverts à une négociation rapide pour boucler le dossier.

- Les maisons en périphérie : Parfois, il suffit de s'éloigner de quelques kilomètres d'un centre-ville pour voir les prix dégringoler. Ça vaut le coup de regarder la carte.

- Les biens avec des « défauts » qui font peur : Un mauvais DPE ou une déco tout droit sortie des années 70 ? C'est parfait ! Ce sont des arguments en or pour négocier, et ça cache souvent un potentiel énorme une fois rafraîchi.

Quelle marge de négociation est-ce que je peux vraiment espérer ?

En France, on parle souvent d'une marge de négociation qui oscille entre 5 % et 10 % du prix affiché. Mais honnêtement, dans certaines situations, on peut aller bien au-delà.

Plusieurs facteurs jouent en votre faveur. Un bien qui traîne sur le marché depuis plus de six mois ? Le vendeur commence sûrement à perdre patience et sera plus à l'écoute. Par exemple, pour une maison affichée à 180 000 € depuis 8 mois, une offre argumentée à 160 000 € (soit 11% de baisse) a de réelles chances d'être acceptée. Pareil si vous arrivez avec des devis d'artisans sous le bras pour justifier des travaux essentiels : votre offre basse devient tout de suite plus crédible.

L'erreur de débutant, c'est de lancer un chiffre au hasard sans rien expliquer. Une offre basse doit toujours être argumentée pour qu'on vous prenne au sérieux. Expliquez pourquoi votre prix est juste, en vous appuyant sur des faits.

Quels sont les pièges à éviter à tout prix ?

Acheter une maison pas cher, c'est bien, mais ça ne doit pas virer au cauchemar financier. Le piège numéro un, c'est de sous-estimer le budget travaux. Faites toujours, toujours, chiffrer les gros postes de dépenses par des pros avant de signer quoi que ce soit. Une "petite" infiltration au plafond peut cacher une charpente à 20 000 €.

Le deuxième piège, c'est de lire les diagnostics techniques en diagonale. Un rapport qui mentionne de l'amiante ou des termites doit vous mettre en alerte maximale. On parle là de coûts cachés qui peuvent exploser. Ces documents sont votre bouclier ; ils protègent votre argent et votre santé. Pour en savoir plus sur la gestion de vos données, n'hésitez pas à consulter notre politique de confidentialité.

Enfin, le point le plus important de tous : ne signez jamais un compromis de vente sans y faire figurer la condition suspensive d'obtention de prêt immobilier. C'est votre seule et unique porte de sortie légale si la banque vous claque la porte au nez.

Alors, prêt à faire une offre qui met toutes les chances de votre côté ? Avec Offerz, vous pouvez générer en quelques minutes une proposition d'achat qui a l'air pro, qui est solide juridiquement et qui va tout de suite rassurer le vendeur.