Clauses suspensives achat immobilier : le guide complet pour sécuriser votre projet

Clauses suspensives : exemples, modèles et explications pour sécuriser votre offre d’achat et votre compromis de vente. Guide pratique complet.

Posté par

Articles en lien

Conditions suspensives offre d’achat : le guide pour sécuriser votre achat immobilier

Tout comprendre sur les conditions suspensives dans une offre d’achat immobilier : prêt, urbanisme, vente préalable, délais, annulation, exemples de clauses et erreurs a éviter.

Offre d’achat immobilier : quelle est sa valeur juridique ? [Guide 2025]

Offre d’achat immobilier : engagement, valeur juridique, email vs écrit, conditions suspensives, rétractation, droits de l’acheteur et du vendeur expliqués simplement.

Date butoir du compromis de vente dépassée : que faire ?

Date butoir du compromis dépassée : vente annulée ou non ? Comprenez les conséquences, le rôle des conditions suspensives, l’avenant de prorogation, la mise en demeure, la clause pénale et les bons réflexes pour sécuriser votre achat immobilier.

Clauses suspensives achat immobilier : le guide complet pour sécuriser votre projet

Les clauses suspensives dans un achat immobilier sont votre meilleur filet de sécurité. Bien plus qu'un simple jargon juridique, elles agissent comme une assurance intégrée à votre offre d'achat ou à votre compromis de vente. Elles conditionnent la transaction finale à la réalisation de certains événements. En clair, si une condition essentielle n'est pas remplie (comme l'obtention de votre prêt), la vente est annulée sans pénalité pour vous. C'est le mécanisme qui transforme un engagement potentiellement risqué en un achat intelligent et maîtrisé.

Le filet de sécurité de votre achat immobilier

Imaginez le scénario : vous avez le coup de foudre pour une maison, vous signez une offre d'achat ferme, vous êtes engagé. Mais quelques semaines plus tard, la douche froide : votre banque refuse votre crédit. Sans protection, vous risquez non seulement de perdre votre dépôt de garantie (souvent 5 à 10% du prix), mais aussi d'être poursuivi par le vendeur pour rupture d'engagement. C'est précisément ce scénario catastrophe que les clauses suspensives vous permettent d'éviter.

Considérez-les comme une "clause échappatoire" parfaitement légale et surtout, très maline. Ce ne sont pas des portes de sortie pour changer d'avis sur un coup de tête, mais des mécanismes conçus pour vous protéger d'imprévus majeurs, totalement indépendants de votre volonté. Votre engagement devient ferme à condition que certains événements clés se produisent.

Exemple concret : vous signez un compromis avec une clause suspensive d'obtention de prêt. Si, malgré vos démarches sérieuses, aucune banque ne vous finance, l'accord est annulé. Vous récupérez votre dépôt de 15 000 € et vous êtes libre, sans aucune dette ni pénalité.

Un mécanisme protecteur pour l'acheteur, mais aussi pour le vendeur

Contrairement à ce que l'on pourrait penser, ces clauses ne profitent pas uniquement à l'acheteur. Elles apportent de la clarté et de la sécurité au vendeur, en s'assurant que la transaction repose sur des bases solides et réalistes. Un vendeur préférera toujours une offre conditionnelle solide à une offre ferme qui risque de s'effondrer plus tard.

Le tableau ci-dessous résume bien les avantages pour chaque partie.

Avantages des clauses suspensives en bref

| Aspect | Avantage pour l'acheteur | Implication pour le vendeur |

|---|---|---|

| Sécurité financière | Permet de se retirer sans pénalité si le financement est refusé, protégeant l'apport personnel et le dépôt de garantie. | Assure que l'acheteur a une démarche de financement sérieuse et structurée, évitant de bloquer le bien pour un projet non viable. |

| Faisabilité du projet | Donne le temps de valider des aspects cruciaux (permis de construire, absence de servitudes) avant l'engagement final. | Garantit que la vente ne sera pas remise en cause plus tard pour des raisons réglementaires qui auraient pu être anticipées. |

| Transparence | Établit des "règles du jeu" claires et transparentes dès le départ, définissant précisément les conditions de la transaction. | Offre une visibilité sur les conditions de l'acheteur, permettant d'évaluer la solidité et le sérieux de l'offre reçue. |

Ce cadre transparent évite les malentendus et les mauvaises surprises, créant une relation de confiance entre les deux parties dès le début du processus.

Pourquoi leur rédaction est si cruciale

Attention, une clause suspensive mal formulée peut perdre toute son efficacité, voire se retourner contre vous. Une formulation trop vague ou un délai irréaliste est une porte ouverte aux problèmes. Par exemple, une clause de prêt qui ne précise pas le montant, la durée et le taux maximal ne vous protège pas vraiment si vous obtenez un crédit à des conditions désastreuses que vous ne pouvez pas assumer.

C'est pour cette raison que la négociation et la rédaction au cordeau de ces conditions sont des étapes fondamentales avant de signer un quelconque avant-contrat, qu'il s'agisse d'une promesse ou d'un compromis de vente. Elles sont tout simplement la pierre angulaire d'un achat immobilier serein et réussi.

La condition suspensive de prêt immobilier

Pour la plupart des acheteurs, l'obtention du financement, c'est le nerf de la guerre. C'est pourquoi la condition suspensive de prêt immobilier est de loin la clause la plus répandue et la plus importante pour vous protéger.

Imaginez-la comme un disjoncteur : si la banque refuse votre demande de crédit, tout s'arrête. La vente est annulée, et vous récupérez votre dépôt de garantie sans la moindre pénalité. C'est simple, efficace et indispensable.

Cette clause transforme ce qui pourrait être un pari risqué en une démarche sécurisée. Elle suspend votre engagement définitif à l'accord de la banque. Sans elle, un refus de prêt pourrait vous forcer à renoncer à l'achat tout en perdant des sommes considérables. Le scénario catastrophe que tout le monde veut éviter.

Les trois piliers d'une clause de prêt en béton

Pour que ce bouclier soit vraiment efficace, il faut le forger avec précision. Une formulation trop vague ou incomplète pourrait vous mettre dans une situation délicate, par exemple vous obliger à accepter un crédit avec des conditions bien moins favorables que prévu.

Trois informations sont absolument cruciales pour blinder votre clause.

Pensez à spécifier noir sur blanc dans votre offre :

- Le montant maximum emprunté : Indiquez la somme exacte que vous comptez financer via un crédit. Ça vous protège si une banque vous accorde un prêt, mais d'un montant inférieur à ce dont vous avez réellement besoin pour acheter.

- La durée maximale de remboursement : Précisez la durée sur laquelle vous souhaitez étaler votre prêt (par exemple, 20 ou 25 ans). Sans cette mention, on pourrait vous proposer un prêt sur 15 ans avec des mensualités impossibles à tenir.

- Le taux d'intérêt maximal (TAEG) : C'est le point le plus stratégique. Fixez un taux plafond réaliste (Taux Annuel Effectif Global, qui inclut l'assurance et les frais). Si toutes les propositions des banques dépassent ce taux, vous avez le droit de refuser et d'annuler la vente.

Exemple de rédaction parfaite : "La présente vente est conclue sous la condition suspensive de l'obtention par l'acquéreur d'un ou plusieurs prêts d'un montant total maximum de 250 000 €, remboursable sur une durée maximum de 25 ans, à un taux d'intérêt nominal maximum de 4,20 % l'an, hors assurance." Avec une telle précision, vous êtes totalement protégé.

Un filet de sécurité encore renforcé par la justice

La loi est déjà très protectrice envers l'acquéreur, mais la jurisprudence récente a mis un tour de vis supplémentaire pour consolider cette sécurité. En France, cette clause est si fondamentale qu'on la retrouve dans environ 80 % des compromis de vente.

Une décision clé de la Cour de cassation, datant du 14 décembre 2022, a clarifié un point essentiel : si le prêt que la banque vous accorde est inférieur au montant que vous aviez inscrit dans la clause, vous n'êtes pas obligé de l'accepter. Par exemple, si vous avez besoin de 414 000 € et que la banque ne vous propose que 407 000 €, la condition est considérée comme non remplie. Vous pouvez vous retirer de la vente et récupérer l'intégralité de votre indemnité d'immobilisation. Pour en savoir plus sur cette décision importante en droit immobilier, vous pouvez consulter cet article de boursorama.com.

Cette clarification est une excellente nouvelle. Elle empêche les acheteurs de se retrouver coincés dans une vente avec un financement bancal, les obligeant à trouver le reste de la somme dans l'urgence.

Comment déjouer les pièges classiques

Le principal ennemi de cette clause, c'est le temps qui passe. En général, le délai pour obtenir un financement est fixé entre 45 et 60 jours après la signature du compromis. Ça peut paraître long, mais entre le montage du dossier, l'analyse par la banque et l'édition des offres, le temps file très vite.

Le meilleur conseil ? Anticipez ! N'attendez pas d'avoir signé le compromis pour commencer à démarcher les banques ou un courtier. Arriver avec une simulation de prêt ou un accord de principe sous le bras est un signal très fort pour le vendeur : il voit que vous êtes un candidat sérieux et préparé.

Enfin, n'oubliez pas votre "obligation de bonne foi". Pour que la clause joue en votre faveur en cas de refus, vous devrez prouver que vous avez fait des démarches sérieuses pour trouver un financement aux conditions que vous aviez définies. Conservez toutes les traces de vos échanges (e-mails, courriers) et demandez des attestations de refus écrites aux banques. Une approche organisée est la garantie d'une protection sans faille.

Protégez votre projet avec les clauses d'urbanisme

L'excitation d'un projet immobilier peut vite faire oublier la réalité administrative, parfois un peu aride, des règles d'urbanisme. Que votre rêve soit d'ajouter une extension, de creuser une piscine ou simplement de vous assurer que tout est en ordre, ignorer cet aspect peut transformer votre projet en cauchemar.

C'est là que les clauses suspensives liées à l'urbanisme entrent en jeu. Elles sont votre bouclier.

Concrètement, elles conditionnent votre achat à l'obtention des autorisations pour vos futurs travaux, ou à la confirmation que le bien existant est parfaitement conforme. C'est un point absolument non négociable, surtout si vous envisagez des aménagements. Sans cette protection, vous pourriez vous retrouver propriétaire d'un bien sur lequel il est impossible de réaliser le projet qui a motivé votre achat.

Pourquoi cette clause est votre meilleure alliée ?

Chaque commune possède son Plan Local d'Urbanisme (PLU), un document qui définit ce qu'on peut construire, où et comment. Les contraintes peuvent être nombreuses : limitations de hauteur, distances à respecter, matériaux interdits... Acheter un bien sans vérifier la faisabilité de votre projet revient à jouer à la loterie.

La clause suspensive d'obtention d'un permis de construire ou d'une déclaration préalable de travaux vous offre une sortie de secours en toute sécurité. Si l'administration refuse votre projet, le compromis de vente est tout simplement annulé, et vous récupérez votre dépôt de garantie. C'est le seul moyen de vous assurer que votre projet est viable avant de vous engager pour de bon.

Exemple vécu : un couple achète une maison avec un grand jardin en espérant y construire une piscine. Après la vente, ils découvrent que le terrain est en zone inondable non constructible. Sans clause suspensive, ils sont piégés. Avec une clause, ils auraient pu annuler la vente dès la consultation du PLU.

Des exemples concrets où cette clause vous sauve la mise

L'utilité des clauses d'urbanisme se révèle dans plein de situations. Voici quelques cas classiques qui montrent leur importance :

- Le projet d'extension : Vous achetez une maison de 90 m² avec l'intention de créer une extension de 30 m². La clause suspensive d'obtention du permis de construire est ici vitale. Si le permis est refusé pour une raison technique ou réglementaire, vous pouvez annuler la vente sans pénalité.

- La construction d'une piscine : Dans certaines zones, construire une piscine est très encadré, voire impossible. Conditionner votre achat à l'obtention de l'autorisation vous protège d'un refus qui mettrait à l'eau une partie de votre projet.

- La vérification de la conformité : La clause peut aussi porter sur l'absence d'infractions d'urbanisme sur le bâti existant. Elle vous garantit que la véranda ou le garage construits par l'ancien propriétaire ont bien été autorisés en leur temps.

Ces protections sont loin d'être un détail. En France, environ 30 % des litiges immobiliers découlent d'irrégularités urbanistiques découvertes après la vente. Pire, on estime que 15 % des acheteurs tombent sur de telles surprises faute d'avoir vérifié, ce qui peut entraîner des amendes et une perte de valeur du bien. Pour en savoir plus, vous pouvez consulter cet article sur les clauses essentielles du compromis de vente.

Comment formuler une clause d'urbanisme qui tient la route ?

La précision est votre meilleure amie. Une clause bien rédigée doit décrire votre projet avec le plus de détails possible.

Il est crucial de définir :

- La nature exacte des travaux (ex : "construction d'une extension de 30 m² en rez-de-chaussée sur la façade arrière").

- Le type d'autorisation visée (permis de construire, déclaration préalable, certificat d'urbanisme opérationnel).

- Le délai pour déposer la demande et obtenir une réponse de la mairie (comptez généralement plusieurs mois).

En anticipant ces points dans votre offre d'achat, vous vous assurez que le bien correspond non seulement à vos envies, mais aussi à ce qui est légalement faisable. C'est une démarche de bon sens qui sécurise votre investissement sur le long terme.

Explorez d'autres clauses suspensives pour bétonner votre achat

Au-delà des incontournables comme l'obtention du prêt ou la conformité de l'urbanisme, il existe d'autres conditions qui peuvent se révéler tout aussi cruciales pour sécuriser votre projet immobilier. Pensez-y comme des outils sur mesure, des clauses stratégiques qui vous permettent d'anticiper les imprévus liés à votre situation personnelle ou aux spécificités du bien que vous visez.

L'idée est simple : chasser le maximum d'incertitudes avant de vous engager pour de bon. En intégrant ces clauses, vous passez du statut d'acheteur lambda à celui d'acheteur averti, qui a la pleine maîtrise de sa transaction.

La clause de vente d'un bien antérieur

Si vous êtes déjà propriétaire et que votre nouvel achat est financé en partie par la vente de votre logement actuel, cette clause est tout simplement non négociable. On l'appelle souvent la "vente en cascade" ou la "clause relais".

Sans elle, vous vous exposez à un scénario catastrophe. Imaginez signer un compromis pour votre futur cocon, mais ne pas réussir à vendre votre bien à temps... Vous seriez légalement tenu d'acheter sans en avoir les fonds. Cette clause est votre bouclier contre ce risque financier majeur.

Exemple pratique : vous signez un compromis pour une maison à 400 000 €. Votre financement dépend de la vente de votre appartement, que vous espérez vendre 250 000 €. La clause suspensive précisera que l'achat ne deviendra définitif que si vous signez un compromis pour votre appartement à un prix d'au moins 240 000 € dans un délai de trois mois. Si ce n'est pas le cas, vous êtes libre de vous retirer de l'achat de la maison, sans la moindre pénalité.

Se protéger des servitudes et du droit de préemption

Voilà deux risques souvent sous-estimés par les acheteurs, surtout les primo-accédants. Pourtant, ils peuvent sérieusement impacter la valeur et même l'usage de votre future propriété : les servitudes et le droit de préemption. Heureusement, des clauses existent pour vous en protéger.

Une servitude, c'est une contrainte qui pèse sur votre propriété au profit d'une autre (le fameux droit de passage du voisin, par exemple). Le droit de préemption urbain (DPU), quant à lui, est le droit que possède une collectivité (la mairie, le plus souvent) de se substituer à vous pour acheter le bien, généralement pour un projet d'utilité publique.

Ajouter une clause suspensive liée à l'absence de servitudes pénalisantes et à la renonciation au droit de préemption est une pratique courante et saine. C'est la garantie que vous achetez bien ce que vous croyez acheter, sans contrainte cachée ni risque de voir la mairie vous passer devant.

Ces clauses sont loin d'être un détail. En France, on estime qu'environ 12 % des transactions sont potentiellement concernées par l'exercice du droit de préemption urbain. Les servitudes d'urbanisme, elles, affectent près de 18 % des propriétés qui changent de main. Ajouter ces conditions est donc une mesure de prudence essentielle pour sécuriser votre acquisition. Pour creuser le sujet, jetez un œil à cet article sur le blog de maslow.immo.

Des clauses sur mesure pour des projets uniques

Votre projet immobilier est unique. Vos clauses suspensives peuvent l'être aussi. Il est tout à fait possible de rédiger des conditions très spécifiques pour couvrir des aspects particuliers de votre achat.

Voici quelques exemples de clauses plus ciblées qui pourraient vous parler :

- Obtention de diagnostics complémentaires : Un doute sur la présence de mérule ou sur la solidité de la charpente ? Vous pouvez conditionner votre achat à un rapport d'expert qui confirme l'absence de problème majeur.

- Validation d'un usage professionnel : Vous êtes en freelance et rêvez d'installer votre bureau à domicile ? Une clause peut suspendre la vente à la confirmation que le règlement de copropriété autorise bien cet usage.

- Réalisation de travaux par le vendeur : Le vendeur s'est engagé à changer la chaudière avant la vente ? Une clause peut conditionner l'achat à la bonne exécution de ces travaux, validée par un artisan.

L'essentiel est d'identifier les points qui pourraient coincer dans votre projet et de les traduire en conditions claires et vérifiables. En discutant avec le notaire et le vendeur, vous pouvez façonner une offre d'achat qui vous ressemble et qui protège vos intérêts à 100 %.

Bien rédiger et négocier ses clauses

Maintenant, il est temps de passer de la théorie à la pratique. Il va falloir traduire vos besoins dans un langage juridique clair et sans ambiguïté. C'est là que la rédaction de vos clauses suspensives d'achat immobilier prend tout son sens. Une clause bien ficelée est votre meilleure assurance ; une clause vague, c'est la porte ouverte aux ennuis.

Votre mission : formuler des conditions qui ne laissent aucune place à l'interprétation. Chaque détail a son importance, car c'est lui qui définit les règles du jeu et, surtout, vos portes de sortie si les choses ne se passent pas comme prévu. Une offre précise est une offre crédible pour le vendeur, et parfaitement sécurisée pour vous.

Comment formuler ses clauses avec précision

La précision, c'est votre meilleure alliée. Laissez tomber les formulations génériques du type "sous réserve d'obtenir un prêt". Il faut être beaucoup plus spécifique pour que la clause soit vraiment efficace.

Voici quelques modèles concrets, à adapter à votre situation personnelle :

- Pour un primo-accédant (clause de prêt) : "La présente offre est conditionnée à l'obtention par l'acquéreur d'un ou plusieurs prêts d'un montant total maximal de 200 000 €, remboursables sur une durée maximale de 25 ans, à un taux d'intérêt nominal annuel n'excédant pas 4,10 % (hors assurance)."

- Pour un investisseur (clause de travaux) : "La vente est suspendue à l'obtention d'une déclaration préalable de travaux purgée de tout recours, pour la transformation de la dépendance en studio locatif de 25 m², conformément aux plans joints en annexe."

- Pour un propriétaire-vendeur (vente en cascade) : "Cette offre est conditionnée à la signature d'un compromis de vente pour le bien de l'acquéreur situé au \[Adresse du bien à vendre\], pour un prix minimum de 350 000 €, avant le \[Date butoir\]."

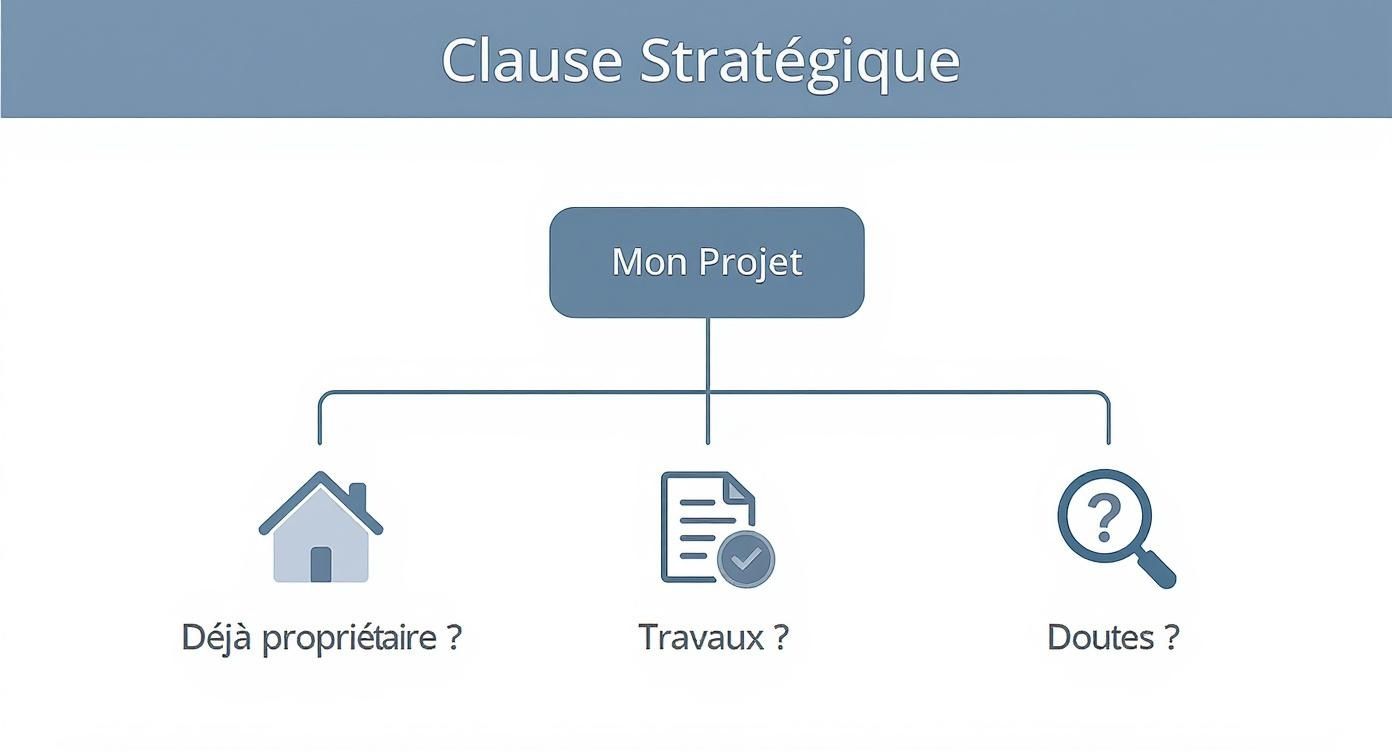

Pour vous aider à y voir plus clair, l'infographie ci-dessous vous montre quelle clause pourrait être la plus pertinente selon votre projet.

Cet arbre de décision le montre bien : chaque projet d'achat est unique et appelle des protections spécifiques. Le sur-mesure est indispensable.

Fixer des délais réalistes (et savoir ce qui se passe s'ils sont dépassés)

Toute clause suspensive doit absolument être accompagnée d'un délai de réalisation. C'est une erreur classique de fixer des délais trop courts, ce qui peut vous mettre inutilement la pression.

Voici quelques ordres de grandeur à avoir en tête :

- Obtention de prêt : Prévoyez au minimum 45 à 60 jours. Les banques ont leurs propres délais, souvent incompressibles.

- Autorisation d'urbanisme : Comptez 2 à 3 mois pour une simple déclaration préalable, et jusqu'à 4 mois pour un permis de construire. Et ça, c'est sans compter les éventuels recours des voisins.

- Vente d'un autre bien : Un délai de 3 à 4 mois est souvent un minimum réaliste pour trouver un acheteur sérieux et signer un avant-contrat.

Bon à savoir : si une condition ne se réalise pas dans le temps imparti, le compromis de vente devient caduc. Vous êtes alors totalement libéré de votre engagement et votre dépôt de garantie doit vous être restitué intégralement.

Heureusement, des outils en ligne comme Offerz vous simplifient grandement la vie. Ils vous guident pas à pas pour intégrer ces clauses directement dans votre offre d'achat, avec des formulations déjà éprouvées par des professionnels.

En utilisant une plateforme pensée pour ça, vous vous assurez de générer un document non seulement professionnel, mais aussi juridiquement solide. C'est un vrai plus pour mettre le vendeur en confiance et maximiser vos chances de voir votre offre acceptée.

Vos questions fréquentes sur les clauses suspensives

Les clauses suspensives dans un achat immobilier amènent toujours leur lot de questions. C'est tout à fait normal. Pour vous aider à y voir plus clair et aborder cette étape cruciale avec sérénité, on a réuni les interrogations les plus fréquentes des acheteurs. Voici des réponses directes pour dissiper les derniers doutes.

Que se passe-t-il si une condition suspensive n'est pas remplie à temps ?

Si une condition ne se réalise pas dans le délai prévu — le refus de prêt étant le cas d'école — le compromis de vente devient tout simplement caduc.

Concrètement, ça veut dire que l'accord est annulé, purement et simplement. Aucune pénalité pour vous. L'indemnité d'immobilisation (ce qu'on appelle souvent le dépôt de garantie) que vous aviez versée doit vous être intégralement restituée.

C'est tout le principe de ce filet de sécurité : la vente ne se fait que si tous les voyants sont au vert.

Le vendeur peut-il refuser d'ajouter une clause suspensive ?

Oui, un vendeur a le droit de refuser une clause s'il estime qu'elle est trop contraignante pour lui. N'oubliez pas que le compromis de vente est un accord négocié entre deux parties. Chacun doit y trouver son compte.

Cela dit, certaines clauses sont quasi automatiques et très difficiles à refuser. C'est le cas de la condition d'obtention de prêt, qui est une protection légale pour tout acheteur non-professionnel. Pour d'autres, plus spécifiques (comme la vente d'un autre bien ou l'obtention d'un permis de construire), tout dépendra de la négociation et de l'attractivité de votre dossier.

Exemple concret : dans un marché très tendu avec 10 offres sur un même bien, un vendeur pourrait privilégier une offre sans clause suspensive de vente d'un autre bien, car elle présente moins d'incertitudes pour lui. C'est un élément de négociation.

Puis-je volontairement faire une croix sur la clause de prêt immobilier ?

Techniquement, c'est possible. Mais c'est une décision extrêmement risquée si vous avez besoin d'un financement pour acheter. En y renonçant, vous vous engagez à acheter le bien, que votre banquier vous suive ou non.

Si votre prêt est finalement refusé, vous vous retrouvez dans une situation très compliquée. Vous pourriez perdre votre indemnité d'immobilisation et même être condamné à verser des dommages et intérêts au vendeur. N'envisagez cette option que si, et seulement si, vous disposez de la totalité des fonds sans avoir besoin du moindre crédit.

Comment prouver que j'ai vraiment cherché un financement ?

Pour que l'annulation de la vente suite à un refus de prêt soit valable, vous devez prouver votre bonne foi. Cela signifie que vous avez vraiment fait des démarches sérieuses pour obtenir un crédit conforme à ce qui était prévu dans le compromis (montant, durée, taux, etc.).

Pour ça, il faut impérativement :

- Garder toutes les preuves de vos démarches : simulations, échanges d'e-mails avec les banques, courriers officiels.

- Solliciter au moins deux ou trois banques différentes. Une seule ne suffit pas.

- Obtenir au minimum une attestation de refus de prêt écrite de la part d'un établissement bancaire.

Cette preuve est indispensable pour faire valoir vos droits et récupérer votre dépôt de garantie sans discussion possible. Pour creuser d'autres aspects de la négociation immobilière, n'hésitez pas à parcourir les ressources disponibles sur le blog d'Offerz.

Simplifiez-vous la vie pour la rédaction de votre offre d'achat et intégrez vos clauses suspensives en quelques clics. Avec Offerz, vous générez un document PDF professionnel et sécurisé qui met toutes les chances de votre côté.